Praten over geld is niet romantisch, maar moet wel: ’Financiële tijdbom onder sommige relaties’

16 juli 2021 - Over geld praten is niet romantisch. Maar wie verliefd wordt, doet er toch goed aan om afspraken te maken en bepaalde zaken vast te leggen. Dat betogen journalist Heidi Klijsen en hoogleraar successierecht Bernard Schols. Ze schreven er een boek vol voorbeelden over: Voorkom ruzie in bed: '101 juridische tips en relatieprikkels'. Het is een opvolger van hun eerdere boek Voorkom ruzie bij de kist over testamenten en erfenissen.

Karin Kuiken: "Een leuk boekje voor onder de kerstboom..."

Klijsen en Schols (beiden gelukkig getrouwd) willen met dit boek, waarin rechtszaken over liefde en geld zijn uitgewerkt tot ’minisprookjes’, de kennis over de juridische regels rond samenwonen, trouwen en scheiden vergroten. Die is namelijk best wel ’om te huilen’, zegt hoogleraar Schols, verbonden aan de Radboud Universiteit Nijmegen. „Mensen trouwen, maar weten amper waar ze eigenlijk aan vast zitten en wat dat allemaal betekent.”

Geven

Want wie weet bijvoorbeeld nou dat je na een huwelijk of geregistreerd partnerschap geen grote geldbedragen meer mag weggeven zonder toestemming van je partner, ook al is het je eigen geld?

In je eentje het gezamenlijke huis verkopen kan al helemaal niet, net als belangrijke contracten afsluiten zonder medeweten van je partner. Dat komt toevallig ook wel eens goed uit, blijkt uit het verhaal van de advocaat die persoonlijk instond voor zijn niet-betalende cliënt, maar gelukkig zonder medeweten van zijn vrouw, waardoor hij er nog onderuit kon.

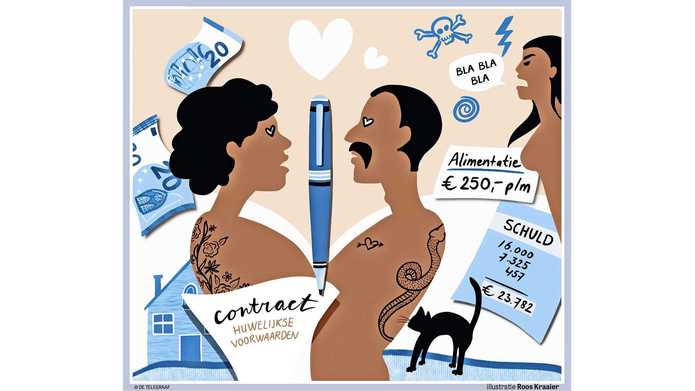

Weten wat in een huwelijk eigenlijk je rechten en je plichten zijn is handig, zeker omdat je die grotendeels zelf naar je hand kunt zetten bij het opstellen van huwelijkse voorwaarden. „Dit is net als erfrecht een van de weinige rechtsgebieden waarbij je je eigen spelregels mag maken”, legt Schols uit.

„Daarnaast zijn er een aantal regels die voor iedereen gelden. Veel stellen denken dat het in Nederland allemaal wel goed geregeld is, ook als je niets vastlegt. Toch loont het om de situatie naar je eigen hand te zetten. Daar komen mensen vaak pas door schade en schande achter: na je vierde scheiding zorg je wél voor goede voorwaarden. Met dit boek willen we iedereen wat wijzer maken.”

Een ideaal huwelijkscadeau? „Eigenlijk moet je het aan iemand geven die nog alleen is, want die is nog nuchter en toerekeningsvatbaar. Eenmaal verliefd denk je er niet meer aan”, lacht Schols. Hij maakt maar half een grapje. Het boek staat bol van voorbeelden van stellen die bij hun echtscheiding, of als een van beiden overlijdt, voor vervelende verrassingen kwamen te staan.

Erfbelasting

Zo zien veel stellen die samenwonen een samenlevingscontract als overbodig: waarom een paar honderd euro uitgeven bij de notaris als je gewoon onderling afspraken maakt? Maar mocht een van beiden overlijden, dan bespaart de ander ontzettend veel erfbelasting als er wél zo’n contract is. „Dat gaat al snel om heel veel geld, als je bijvoorbeeld een huis nalaat”, zegt Bernard Schols. „Ook een testament laten opmaken is echt een belangrijke tip” voegt Klijsen toe. „Als je dat niet hebt, kan het tot schrijnende situaties leiden.”

Huwelijkse voorwaarden zijn ook zoiets. Het loont om die regelmatig te bekijken en waar nodig aan te scherpen. „Zeker als ze al een tijdje geleden zijn opgesteld, is het een goed idee ze af en toe onder het stof vandaan te trekken. Maar de vraag ’schat, waar liggen de huwelijkse voorwaarden eigenlijk?’ is natuurlijk niet zo goed voor de romantiek”, lacht Klijsen. In het boek daarom ook de tip dat je een kopietje kunt opvragen bij de notaris.

Huwelijkse voorwaarden kunnen ook openbaar worden gemaakt. „Dat is vooral belangrijk voor derde partijen. Zo weten zij dat zij bij een faillissement van de een niet hoeven aan te kloppen bij de ander”, legt Schols uit. „Vooral ondernemers moeten hier aandacht aan besteden. Als je niets regelt, kunnen schuldeisers ook bij je partner aankloppen bij een faillissement.”

Grote hekken

Er zit ook een verschil in huwelijkse voorwaarden voor extern gebruik, en voor intern, zegt Bernard Schols. „Naar buiten toe kan het verstandig zijn te communiceren dat er grote hekken staan tussen het bezit van beide partners, terwijl je voor elkaar warmere afspraken maakt, dat je bijvoorbeeld wel je bezit aan elkaar nalaat na overlijden. Voorwaarden voor intern gebruik hoef je dan niet te publiceren.”

Een ander thema dat veelvuldig in het boek voorkomt: jaarlijks afrekenen met je echtgenoot als de een meer aan de huishoudelijke pot bijdraagt dan de ander. Dat is vaak in huwelijkse voorwaarden opgenomen, maar wie doet dat nou? „Niemand natuurlijk”, zeggen ook Schols en Klijsen. Maar als je het niet jaarlijks doet, bijvoorbeeld bij de belastingaangifte, moet het bij een eventuele scheiding.

„Er zijn stellen die niet kúnnen scheiden, omdat er zo’n financiële tijdbom onder hun relatie ligt”, zegt Schols. „Dan kun je toch beter jaarlijks afrekenen. Niet romantisch, maar het geeft ook wel heel veel rust als je alles goed geregeld hebt. Dan is er in bed gewoon tijd om te knuffelen, in plaats van te ruziën over geld.”

Bron Telegraaf,

lees

Geplaatst op: 17 juli 2021

Terug naar blog